こんにちは、マサキです。

ここでは、メイン記事の執筆にあたり、就業不能保険に関して私が行ったリスク評価の詳細を記載しておく。

はじめに

多少理系っぽさを含んでしまうが、数式が苦手という方でも分かりやすい解説を心がけた。完全に理解できなくても、この評価は結論に結びつく重要な箇所なので是非ご覧いだたきたい。プロセスを理解してもらえれば、簡易的とは言えある程度の正確さを有していてどのくらいの信頼度で結論を理解すればよいのかが(何となく)分かると思うし、他の検討にも使っていただけると思う。

分かりにくい箇所や誤りと思われる箇所に関しては、遠慮なくコメント頂きたい。

リスク評価に関してより知識を深めたい方はこちらもどうぞ。

リスクの定義

リスク(Risk)は、その事象が起こる確率(Probability)と、その事象が起こったことによる結果の影響度(Consequence)との積で表される。

Risk = Probability × Consequence

就業不能となる確率(Probability)

①3級以上の障害認定を受ける確率

まずメイン記事で紹介した考え方「就業不能となる確率=3級または3級より重い障害認定を受ける確率」およびその確率の求め方について詳しい解説をする。

私は、調査の結果から、「就業不能保険が障害年金を受け取ることを想定して設計されている」と考えた。そうでなければ、「就業不能保険で備えておきたい金額の目安は元々もらっていた給与と障害年金の差である」と表現しないだろう。また、障害年金は国の事業であり、統計データも整備されていてかつ信頼できるため、商品設計をする基盤が存在していると言える。

障害年金を受け取るには3級または3級より重い障害認定を受けていることが条件となる。日本年金機構の障害認定基準[1]には、3級の基本的な状態として「労働が著しい制限を受けるか又は労働に著しい制限を加えることを必要とする程度のものとする。」と書かれていることからも、3級または3級より重い障害認定を受けることを就業不能となることと捉えても大きな誤りではないはずだ。

3級または3級より重い障害認定を受ける確率を求めるにあたって、今回は障害年金業務統計(令和元年度)[2]を参照した。

まず、規模感を理解したい。障害等級1・2・3級と新規裁定されたまたは再認定は115,400 + 270,708=386,108件であった。つまり、日本人1億2千万人のうち少なくとも約0.3%の方が障害年金を受け取っているだろう事が分かった。(ただし、これは次に述べる観点から不正確であるので注意して欲しい。非該当や支給停止の件数を抜いていない。さらに、新規裁定の場合、更新期間が1年~3年の間で設定されることが多く、再認定の場合、更新期間が3年で設定されることが多い[3]ことから、この統計に載ってこないより多くの方が障害等級1・2・3級を継続して持っていることが考えられる。)

対して、健常な会社員が3級または3級より重い障害認定を受ける確率はどうだろうか。障害厚生年金の新規裁定は非該当の件数を抜いて考えると 42,182-3,684=38,498件だった。厚生年金保険・国民年金事業の概況[4]によれば、厚生年金被保険者数(第一号:つまり会社員だ)は3,981 万人。つまり、38,498÷3,981 万=約0.0967%の確率で3級または3級より重い障害認定を受けることになる。メイン記事ではこの0.0967%を就業不能となる確率として紹介した。

3級というと、実際はかなりひどい状況だ。3級の障害認定とまではならずとも、長期入院となるケースは無いだろうか。別の観点から就業不能となる確率を求めてみる。

②就業不能疾病にかかる確率

今度は素直に、「就業不能となる確率=30日以上の入院が発生する確率」として考える。これは言わずもがな就業不能保険の支払条件を基にしている。

では、どんな場合に30日以上の入院が必要になるのだろうか。Googleで軽く検索するだけでも様々ヒットする(参考)。今回は、平成29年(2017)患者調査[5]などを参照し、就業不能疾病にかかった人数を全体の人数で割る方針で就業不能となる確率を求める。

今回はまだまだ働き盛りの男たちに焦点を絞って考えてみたい(筆者を含む。年齢を40歳未満にしたのは、40歳から公的介護保険に加入することになり、保険に対する考え方が変わると考えた。就業不能状態と介護状態は重複しうるため話がよりややこしくなる。)。平成29年(2017)患者調査の閲覧第73表[6]によれば、統計上、20歳~39歳の男性が平均で30日以上在院する原因は、以下の通りだ(病院・一般診療所の区別なし)。

- 結核(傷病中分類コード:4)| 在院平均日数:36.025日

- 真菌症(9)| 33.925日

- 白血病(21)| 42.275日

- 統合失調症、統合失調症型障害及び妄想性障害(35)| 122.6日

- 気分[感情]障害(躁うつ病を含む)(36)| 48.025日

- 神経症性障害、ストレス関連障害及び身体表現性障害(37)| 36.35日

- 知的障害<精神遅滞>(38)| 91.4日

- その他の精神及び行動の障害(39)| 82.3日

- アルツハイマー病(42)| 207日

- てんかん(43)| 35.625日

- 脳性麻痺及びその他の麻痺性症候群(44)| 145.55日

- くも膜下出血(64)| 44.733日

- 脳内出血(65)| 43.075日

- 脳梗塞(66)| 32.1日

- 皮膚及び皮下組織の感染症(99)| 59.5日

これらの疾病をまとめて就業不能疾病と呼ぶことにする。平成29年(2017)患者調査の閲覧第3表[7]によれば、20歳~39歳の男性で就業不能疾病の推計患者数は、42,900人。対して、平成29年9月報の人口推計[8]の確定値によれば、20歳~39歳の男性は13,738千人。従って、42,900÷13,738,000=約0.312%と求められる。

考察:①および②で求めた確率が大きく異なる理由

②で求めた確率は、①で求めた確率の値に比べて3倍以上も大きかった。これほど値が違うのは何故だろうか?

理由は様々考えられるものの(就業不能疾病にかかっても必ず30日以上入院するわけではない、患者調査においては退院=完治ではないため一名が複数回カウントされている、一名が複数の疾病を併発している、など)、30日以上入院する人のうち約2/3は永続的で著しい労働制限を受けることなく退院できることを示している…のかもしれない。

考察:実際に就業不能になる確率

ここでは、さらに踏み込んで、実際に就業不能となる確率を考えてみる。

①の場合でも②の場合でも保険は発動するから、就業不能状態となる確率pは①で求めた確率p1および②p2で求めた確率の和と考えられ、以下となる。

p = p1 + p2 = 0.0967% + 0.312% = 0.4087%

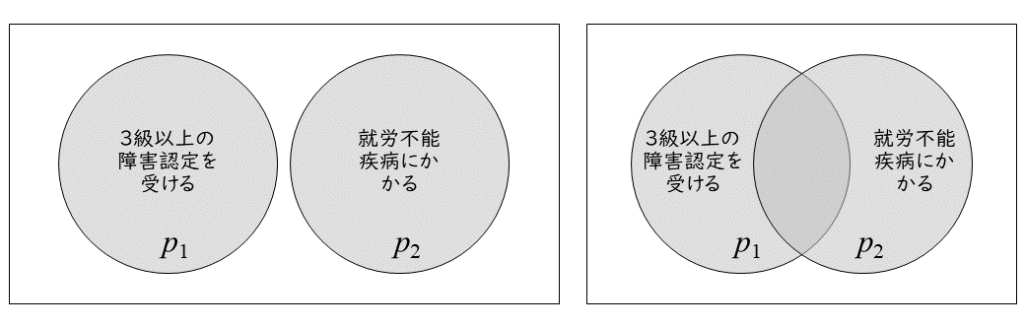

としてしまうと、過大評価になってしまう。就業不能疾病にかかり、労働に著しい制限が生じた場合は、障害認定を受ける(参考、参考)。つまり、実際には①および②で求めた確率は重複部分が存在するため、この計算では就業不能となる確率を過大評価している可能性がある、ということだ(図1:集合関係を考えるときに活躍するVenn diagramは確率を考えるときにも使えるぞ)。

図1 就業不能となる確率pの求め方(左:過大評価、右:実際)

また、30日以上入院したとしても、結局治ったり、完治せずとも以前と異なる仕事に就くことができる状態まで回復したりして、就業不能保険の支払いが短期で終了するケース(毎月の掛金を貯金していた方が断然良かったじゃんパターン)が存在する一方で、3級よりも軽い(例えば、4級)と認定を受けたため障害年金の受給からは漏れたが、以前の仕事を満足に続けられず、就業不能保険は必要であるケース(本当に恩恵を被るパターン)が存在することから、確率の大小関係は以下のようになると考えられる。

0.0967% < 真に就業不能になる確率 < 就業不能保険が発動する確率 < 0.312%

(オマケ)就業不能保険の給付実績

ライフネット生命の2013年度支払い実績から簡易試算したところでは、就業不能保険の給付率は0.10%なのだそうだ[9(記事リンク切れhttps://style.nikkei.com/article/DGXMZO78350200U4A011C1000000/)]。保険会社の内部データに関わるため検証のしようがないものの、私たちの計算と概ね間違っていないと思われる。