こんにちは、マサキです。

ここでは、メイン記事の執筆にあたり、就業不能保険に関して私が調査して得た情報を記載しておく。

就業不能保険の特徴

大黒柱の私が万が一病気や怪我などで働けなくなった場合、妻と子どもの暮らしにも迷惑を掛けてしまう上、家計も苦しくさせてしまう。どうしたら良いだろうか、という不安に答えるのが就業不能保険だ。

就業不能保険の概要に関してまとまっているページがあるので、(たとえば、SBI生命 – 就業不能保険は医療保険とは違う? 保障内容や選ぶポイントを解説。)是非参照してみては。

個人的に重要だと思ったポイントを以下にまとめておく。

- 就業不能保険は長期間働けなくなってしまったときの生活費を補填する保険である

- 短期的に回復する怪我や病気はカバーされない

- 保険商品(保険会社)ごとに「就業不能状態」の条件が異なる

公的保障のシステム

就業不能保険のコンセプトは、公的保障に上乗せで保障を持つということである。従って、公的保障のシステムに関しては保険屋から必ず説明を受ける。

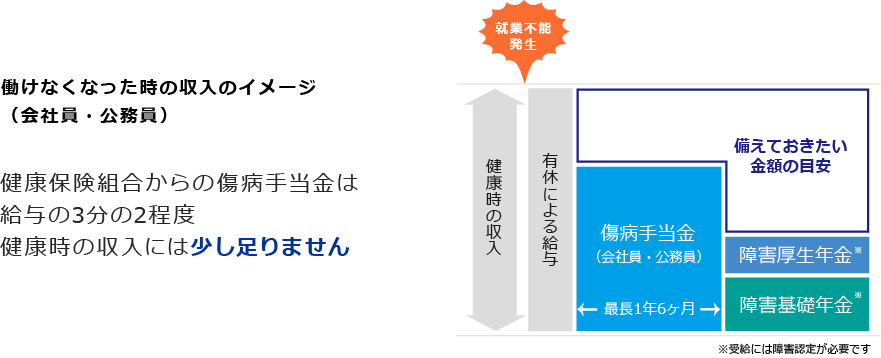

図1に公的保障のイメージを示す。就業不能状態が発生した場合、まず有給休暇をとるだろう。有給を使い切ってしまったら傷病手当金を受け取ることができる。傷病手当金は最長で1年6ヶ月しか受け取れないのでその後は障害年金を受け取ることになる。ただし、傷病手当金と障害年金は以前の収入に比べて少ない(図1で「備えておきたい金額の目安」となっている箇所)。足らない金額を保険で備えておきましょう、ということだ。

図1 働けなくなった場合の収入イメージ[1]

傷病手当金

私たちは、実は働けなくなった場合に備えて、既に保険に入っているんです!そんな馬鹿な、と思った方、給料明細書を確認してみて。雇用保険料が控除されているはずで、これが保険の掛金だったんだ。雇用保険は厚生労働省所管の制度で強制加入の制度であり、保険料率も決まっている[2]。

傷病手当は雇用保険制度の一部で、病気や怪我で療養していて就業不能であるなどの条件に当てはまれば、ボーナスを除く額面給与(給与明細書に書いてあるぞ)の2/3程度の手当を受けることができる。これがいわゆる傷病手当金だ。働けなくてもお金が入ってくるし会社が手続きなどをやってくれる(はずな)ので、とりあえず安心。

支給される期間は、最大で1年半。きっと大抵の怪我や病気はそのくらいの期間で治る、ということなのだろう。

障害年金

怪我や病気が深刻だった場合は、傷病手当金の支給が終わった後でも仕事に復帰できないかも。この場合は、障害年金を頼ろう。

障害年金の支給条件は単純で、障害等級[3]が1級または2級または3級となること。内容を見てみるとかなり痛々しい・・・。3級では「両手の指を全部失う」だとか「終身労務に服することができない」だとか書いてあって、想像するだけでも怖くなっちまいます。数字が若くなれば深刻な状態に該当して、1級ともなると・・・。

無論、支給金額は決まっていて、障害基礎年金の場合[4]と障害厚生年金の場合[5]で異なっている。詳細には調べて頂きたいが、軽くまとめると、3級では最も安く、障害が重くなるにつれ手厚く設定されている。

余談だが、裏を返せば4級以下に認定されると障害年金は1円も受け取れない。気になったので4級の内容を見てみたのだが、結構キツいことが書いてある。業務に支障をきたすと思われるのは、もちろん全部だけど、特に「両手指の全部が使えない」がしんどいのではないだろうか。大抵の仕事は手を使うから、以前までの仕事によっては働けなくなったとなるもしれない。それに、3級の「両手の指を全部失う」と何が違うのだろうかとも思ってしまう。

保険屋に対してコメント

保険金が支払われる条件は、たいてい下記のいずれかまたは両方であるように思う。

- 1級または2級または3級の障害認定を受ける

- 保険会社が規定する就業不能状態に該当する

保険の営業がよく言うのは、「うちは、障害認定が出ていなくても保険金をお支払いできるんです!」というウリ文句。後者の条件のことだ。なるほど、有り難い話だが、実は後者の条件のカバー範囲は、前者の条件のカバーをほんの少し広くしただけに過ぎないのではないか、というのが私の意見だ。そう思う理由は2つ(保険会社によって保険金が支払われる条件は微妙に異なるため、一概に言えないとお断りしておく)。

1つ目、保険屋に利があるから。言い方を変えるだけで公的保障よりも広い範囲をカバーできているかのように見せることができれば、お得じゃないですか。

そもそも就業不能保険とは公的保障の上乗せの保険である。従って、障害年金を受け取る(=1級または2級または3級の障害認定を受ける)ことが前提のはずだ。保険会社が自ら保険金の支払い条件を緩和しても、何のメリットもないし、前提が崩れてしまう。

2つ目、30~60日以上の入院を伴う場合の疾病は通常深刻で、障害等級3級相当以上あることが多いから。私が就業不能のリスク評価を行う過程で、そのような考えに至ったというだけのこと。リスク評価の詳細は別記事にて。

保険屋に対してコメント(その2)

仮に、加入するとしたらどのくらい保険金が受けられる商品にすれば良いのだろうか?私は次のような話を保険屋にされた。

就業不能になった場合に受けとる金額は大抵は契約時に自分で設定可能である。その受けとる金額が高ければ高いほど、掛金も高くなる(そりゃそうだ)。掛金はなるべく低く抑えたいが、いざ働けなくなったときに「これじゃ足りない」となったら悲しい。働けなくなったけど、障害年金が受けられる一番軽度な障害等級(3級)にしか該当しなかったと仮定して、受けられる障害年金の最低金額は約5万円/月(最低保障額 586,300円による:令和2年4月分~)[6]だ。つまり、手取り25万円/月の人は、20万円/月の就業不能保険に加入しないとしっかり備えたことにはならない。

なるほど一理あり、と思う。この場合、掛金も数千円/月に収まっていることが多い。払えない金額ではないから加入してしまう方もいるだろう(まるで他人事だ)。しかし、リスク評価の結果から、掛金をもっと下げないと合理的でない。もっと掛金を下げられないかと尋ねたところ、契約可能な掛金の下限があるため不可能とのことだった。顧客の要求を汲み取って適切な商品を提案すると謳うのなら、支払う保険金の金額ベースではなく、掛金ベースでこちらの要望に答えるべきだ。

保険屋に対してコメント(その3)

就業不能のリスク評価の箇所で述べたが、勤続年数が長くなるにつれ生涯賃金の残高が減っていくため、就業不能のリスクは小さくなっていくと言える。従って就業不能保険の掛金は年々減らしていかなければ合理的ではない。ところが、就業不能保険の掛金が将来減っていく商品は見かけない。医療保険を見慣れていて、将来増加するまたは一定である掛金に何の違和感も持たないからだろう。

まとめ

- 就業不能保険は長期間働けなくなってしまったときの生活費を補填する保険である

- 短期的に回復する怪我や病気はカバーされない

- 保険商品(保険会社)ごとに「就業不能状態」の条件が異なる

- 素人目線でも改善点はいくつかあるため今後の商品設計に反映して頂きたい