こんにちは、マサキです。

今回は、就業不能保険は必要なのか、加入すべきかについて私見を述べる。

最近、保険屋の営業が我が家に通い詰めている。言うまでもなく、私に保険を契約してもらいたいがためだ。家計からすれば出費は少ない方が良いに決まっている。月10,000円の保険に加入するのは簡単だが、給料を月10,000円アップさせるのは本当に難しい。よーく考えよー、お金は大事だよー。

「要らないよ」とはっきり言ってしまえばいいのだが、必要かどうかが分からないので断れない。しかしながら、ずるずると長引かせるのも良くない。そろそろ妻が怪訝そうな表情を隠さなくなってきた。妻よ、君の為でもあるんだぞ。

(※サラリーマン(会社員)の場合に限った説明をしていきます。自営業の方や経営者の方向けの検討は行っていません。ご了承ください。)

就業不能保険とは

端的に言えば、万が一病気や怪我などで働けなくなった場合に備える保険が就業不能保険だ。

就業不能状態となり、有給を使い切ってしまったら、収入が無くなるのか?と思われるが実は公的保障制度(傷病手当金と障害年金)があり、収入の補填を受け取ることができる。しかし以前の収入に比べて少ないため、保険で備えておきましょう、というわけだ。保険の特徴やシステムなどに関して調査した結果をまとめたので、より知識を深めたい方はこちらもどうぞ。

そうして検討を進めていった私であったが、今回2つの理由から「就業不能保険は不要だ!」との結論に至った。その理由について以下に解説しているので、是非ご覧いだたきたい。

就業不能保険が不要だと思う理由①:入院したとしても、だいたい1ヶ月未満で治っちゃうから。

前提として、就業不能保険が定める就業不能状態とは、普通1~2ヶ月以上の入院が継続することを指す。(※「入院していなくても支払います」と謳われていても、医師の指示の下で治療に専念することが要求されることが多いため、実質的には大きな違いは無いと考えた。)

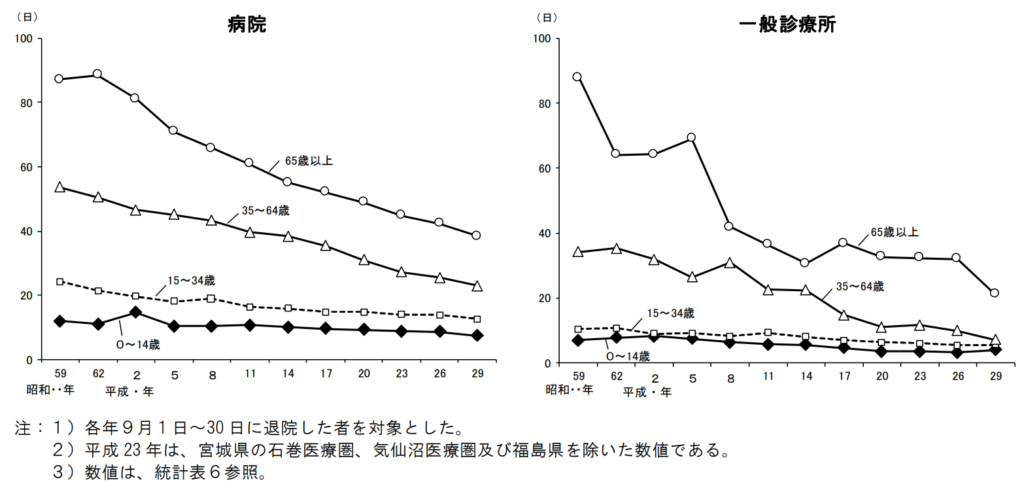

では、入院してから退院するまでの期間は、だいたいどれくらいになるのだろうか?意外に短く、平均在院日数はなんと29.3日(総数・2017年)[1]。1ヶ月未満ということは、支払い条件に該当しない。平たく言えば、「もし入院するような事態になっても、平均で1ヶ月未満で治っちゃう」のだ。

加えて、この29.3日という数字は、すべての年齢層を含んでいる。若ければ若いほど在院日数は減るはずだ。ここで、年齢階級別の年次推移(図1)を示す。今も昔も若ければ若いほど在院日数は少ないという事実がデータで理解できると思う。さらにありがたいことに医療の進歩のためか、平均在院日数は年々減少傾向にあるようだ。今後は29.3日よりもっと早く退院できるようになるだろうと予測できる。

図1 年齢階級別にみた退院患者の平均在院日数の年次推移[2]

つまり保険金は受け取れないので掛金は払い損。この時点で加入する必要はなさそうな感じがしてきてしまったが、長期的に治療が必要になるケースも勿論あるだろう。就業不能になるリスクを評価して、議論する必要がありそうだ。

就業不能保険が不要だと思う理由②:就業不能のリスクは小さいから。

ここからは私が行った就業不能のリスク評価に関する解説をしていく。リスク評価に関してより知識を深めたい方はこちらもどうぞ。

リスク(Risk)とは

リスクはどのようにして求めるのか?以下の通り、リスク(Risk)とは、その事象が起こる確率(Probability)と、その事象が起こったことによる結果の影響度(Consequence)との積で表される。これが一番重要。

Risk = Probability × Consequence

就業不能となる確率(Probability)

就業不能になるリスクを求めるためには、就業不能になる確率を求めなくてはならない。その方法は様々と思うが、私は「就業不能保険が障害年金を受け取ることを想定して設計されている」ことに着眼した。つまり、健常な会社員が障害等級1・2・3級と新規裁定される確率が就業不能になる確率に相当するだろう、と考えたのだ。

こうすると比較的簡単に求められて、約0.0967%となる。

導出過程を解説した記事はこちら。

就業不能となった場合の損失(Consequence)

就業不能状態になった場合に被る損失はどのくらいだろうか。一度就業不能状態になってしまうと、元々働いていた状態まで回復することは極稀だ。今回は、手に入れられていたはずの生涯賃金を失ってしまったと考える。

男性の生涯賃金(引退まで、退職金を含む、2017 年)は大学・大学院卒の場合で、3億2800万円[3]なのだそう。1年目のサラリーマンにとって就業不能となった場合の損失は3億2800万円といえる。

この考え方で行けば、勤続年数が長ければ長いほど就業不能となった場合の損失が減るため、計算上リスクが低くなる。つまり、就業不能になることへの備えは段々要らなくなってくるのだ。

他に、入院費用や介護費用が追加でかかるだろう、という意見もある。しかし、もし就業不能状態になったら大幅に行動が制限されるので、その分出費が抑えられる。車や車検は要らないし、旅行も外食も行かないし、おしゃれもショッピングもしないし、勿論保険代も払わない。プラマイゼロどころか人によってはお釣りがくるだろう。

評価結果

以上より就業不能のリスクは下記の通り。

32800万 * 0.0967% = 31.7176万円

31.7万円とはどの程度のリスクなのだろうか?これは比較対象を作ることで解決できる。例えば、日常的に潜むもので、保険で備えられるものと言ったら、地震だろう。同様の方法で地震のリスク評価を行ったところ、157万円であった。

なるほど、つまり就業不能に対する備えは地震に対する備えの1/5程度が合理的だ、と考えることができる。東京都の木造住宅(建物1500万円)の場合、掛金はおよそ3万円/年。つまり月換算で2,500円だ。500円で加入できる就業不能保険は見つからなかった。

まとめ

結局私は保険に加入しなかった。月数千円だがお金を守った。これで安心して子どもの離乳食が買えるな(インスタント・レトルトの離乳食、便利すぎ)。もし記事に誤りがあればご指摘いただきたい。

以下に要点をまとめる。

- 働けなくなった場合に備えて就業不能保険に会社員が加入するべきか、検討を行った。

- 検討の結果、私は以下の2つの理由から、就業不能保険は不要と判断した。

- 病気や怪我などで入院してから退院するまでの平均日数は1ヶ月程度と短く、通常の就業不能保険の適用外である

- 就業不能のリスクは地震のリスクに比べて小さかったため、その分だけ就業不能に対する備えは地震に対する備えを小さくすることが合理的だが、商品が希望の条件に合わなかった